注册登录

在线下单

400-110-5006

普邦首页

公司简介

托运流程

托运合同

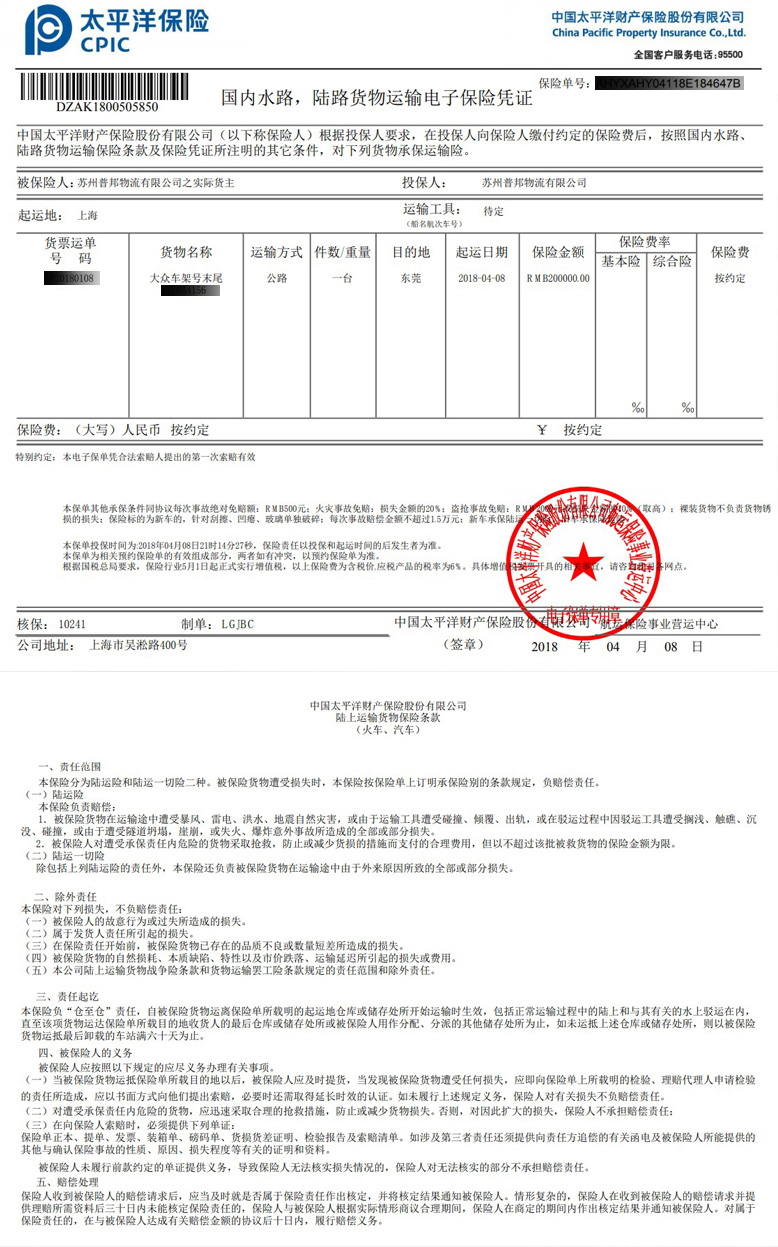

运输保险

单号查询

30秒报价

联系我们

关于我们

公司简介

联系我们

最新动态

精品专线

快速入口

网上下单

货物追踪

网点查询

价格时效

帮助支持

您现在的所有位置:轿车托运 >运输保险>

私家车托运

汽车托运收费标准是什么?

06-17

私家车托运12个重要的问题你都了解吗?

01-23

二手车托运

二手车托运-进京证办理流程

01-23

商品车托运

商品车托运-合同协议款项公示

01-23

单台运输

轿车托运-私家车托运-二手车托运-单台配送

01-23

网上下单

网上下单 货物追踪

货物追踪 网点查询

网点查询 价格时效

价格时效 帮助支持

帮助支持